O total de indício de insuficiência verificado é de aproximadamente R$ 3,4 bilhões.

Receita Federal identificou que 22.754 empresas deixaram de declarar e de recolher o Imposto de Renda da Pessoa Jurídica (IRPJ) e a Contribuição sobre o Lucro Líquido (CSLL) referentes ao ano-calendário de 2019. O valor estimado de indício de insuficiência verificado é cerca de R$ 3,4 bilhões.

A fim de promover a autorregularização, sem autuação e cobrança de multas de ofício, a Receita Federal enviou dois lotes de avisos para a Caixa Postal das empresas identificadas.

O primeiro lote com 18.554 avisos foi encaminhado para empresas tributadas pelo Lucro Presumido, em maio de 2023. O prazo concedido para a autorregularização para esse lote se encerraria em 16 de julho, contudo foi prorrogado para 15 de agosto de 2023.

O segundo lote com 4.200 avisos foi encaminhado para empresas tributadas pelo Lucro Real Trimestral, em 10 de julho de 2023, e o prazo para autorregularização encerrar-se-á em 15 de setembro de 2023.

Autorregularização

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os acréscimos legais, sem incidência da multa de ofício de que trata o art. 44 da lei 9.430/1996.

As empresas que desejarem proceder à autorregularização não precisam comparecer às unidades de atendimento da Receita Federal, basta seguir as instruções constantes nos seguintes endereços na Internet, conforme a forma de tributação:

a) Empresas tributadas pelo Lucro Presumido, clique aqui.

b) Empresas tributadas pelo Lucro Real Trimestral, clique aqui.

Nesses mesmos endereços, constam informações de como acessar as comunicações enviadas para as Caixas Postais no Portal e-CAC e esclarecimentos adicionais para que os contribuintes se regularizem sem a necessidade de comparecer à Receita Federal.

As empresas estarão sujeitas à autuação e cobrança de multas depois de decorridos os prazos para autorregularização.

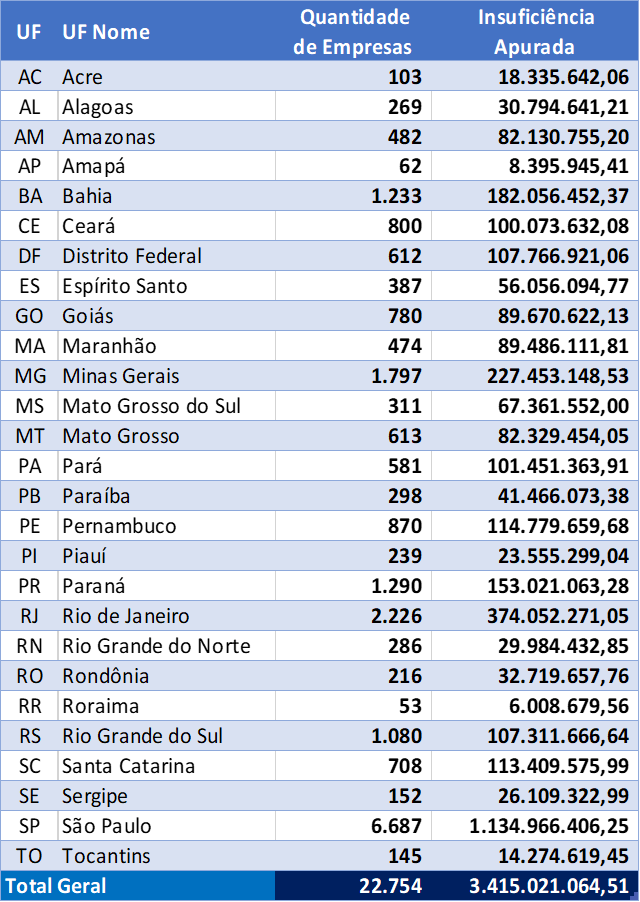

Segue, abaixo, o detalhamento dos valores de divergência de IRPJ e CSLL apurados nesta operação por Unidade da Federação:

Fonte: Notícias da RFB