Comentários desativados em STF reconhece omissão do Congresso na criação do Imposto sobre Grandes Fortunas

Por maioria, Plenário entendeu que falta de regulamentação afronta a Constituição

O Supremo Tribunal Federal (STF) concluiu nesta quinta-feira (6) o julgamento da Ação Direta de Inconstitucionalidade por Omissão (ADO) 55 e, por maioria, reconheceu que há omissão do Congresso Nacional em regulamentar o Imposto sobre Grandes Fortunas (IGF). O ministro Cristiano Zanin redigirá o acórdão, por ter sido o primeiro a acompanhar o voto do relator, ministro Marco Aurélio (aposentado). A decisão não estabelece prazo para a edição de lei complementar nesse sentido.

O artigo 153, inciso VII, da Constituição Federal estabelece que cabe à União instituir o IGF, “nos termos de lei complementar”. Na ADO, o Partido Socialismo e Liberdade (PSOL) alegava que, mais de três décadas após a promulgação da Constituição, esse dispositivo constitucional “permanece letra morta”, por falta da lei complementar.

Modelo mais adequado

Zanin destacou que há um intenso debate sobre os reflexos econômicos e sociais da instituição do imposto e que o Brasil, ao discutir o tema no âmbito do G20, tem buscado o modelo mais adequado para aplicação. “O Estado brasileiro está se esforçando para discutir e aplicar o melhor modelo desse tributo”, afirmou. “Por isso, deixo de fixar prazo, acompanhando o relator, mas por fundamento diferente.” Acompanharam o mesmo entendimento os ministros Nunes Marques, Dias Toffoli e Alexandre de Moraes e a ministra Cármen Lúcia.

O ministro Flávio Dino divergiu parcialmente ao propor a fixação de prazo de 24 meses para que o Congresso elaborasse a lei complementar. Para ele, a omissão é “gritante, eloquente e insuportável”, pois afronta o princípio da capacidade contributiva e mantém um sistema tributário desproporcional. “Estamos diante de uma situação inconstitucional”, disse, ao lembrar que o Brasil tem uma das menores alíquotas de imposto sobre heranças no mundo.

Divergência

Ficou vencido no julgamento o ministro Luiz Fux, que abriu divergência ao votar pela improcedência da ação, com o argumento de que não há omissão constitucional. Segundo ele, o tema é objeto de debate legislativo e deve permanecer sob avaliação política do Congresso e do Executivo.

O ministro André Mendonça não votou, por ter sucedido o então relator da ação. Já os ministros Edson Fachin, presidente do STF, e Gilmar Mendes, decano da Corte, não votaram por estarem ausentes justificadamente.

Comentários desativados em Relator considera que incentivos fiscais a agrotóxicos violam proteção do meio ambiente

Julgamento foi suspenso após os votos do ministro Edson Fachin e do ministro André Mendonça

O Supremo Tribunal Federal (STF) retomou, nesta quarta-feira (5), o julgamento conjunto das Ações Diretas de Inconstitucionalidade (ADIs) 5553 e 7755, que discutem benefícios fiscais concedidos à comercialização de agrotóxicos. O debate, iniciado em 16 de outubro, foi suspenso após os votos do presidente do Tribunal e relator das ações, ministro Edson Fachin, e do ministro André Mendonça.

As ações, apresentadas respectivamente pelo Partido Socialismo e Liberdade (PSOL) e pelo Partido Verde (PV), questionam dispositivos do Convênio 100/1997 do Conselho Nacional de Política Fazendária (Confaz) que reduziram em 60% a base de cálculo do ICMS dos agrotóxicos, e normas que fixam alíquota zero de IPI para alguns desses produtos. O PV ainda contesta trecho da Emenda Constitucional (EC) 132/2023, que autoriza regime tributário diferenciado para insumos agropecuários.

Sistema tributário ambientalmente calibrado

Em seu voto, o ministro Edson Fachin destacou que o julgamento não trata da proibição do uso de agrotóxicos, mas da validade constitucional dos incentivos fiscais aplicados a esses produtos. Para o relator, a Constituição impõe que o sistema tributário brasileiro seja ambientalmente calibrado, de modo que mercadorias ou processos produtivos mais nocivos ao meio ambiente tenham tributação mais severa.

Fachin afirmou que a tributação ambientalmente diferenciada pode, a longo prazo, estimular a inovação e reduzir os riscos à saúde humana e à natureza. Assim, votou pela inconstitucionalidade das cláusulas primeira e terceira do Convênio Confaz 100/1997, da fixação de alíquota zero para agrotóxicos indicados no Decreto 11.158/2022 e do artigo 9º, parágrafo 1º, inciso XI, da Emenda Constitucional 132/2023. A decisão proposta não teria efeitos retroativos.

Política agrícola

O ministro André Mendonça abriu divergência parcial. Em seu entendimento, a concessão de benefícios fiscais a insumos agropecuários é constitucional, pois a EC 132 optou por constitucionalizar expressamente essa política fiscal. Mendonça afirmou que o emprego de instrumentos fiscais sempre fez parte do regime constitucional da política agrícola.

O ministro também observou que a Constituição reconhece a toxicidade dos produtos, mas exige uma ponderação entre o incentivo fiscal e outros valores constitucionais, como a proteção à saúde e ao meio ambiente. Nesse sentido, ele propõe que o Estado conceda benefícios fiscais aos produtos mais eficientes e com menor toxicidade e não os conceda aos menos eficientes e com maior toxicidade.

Comentários desativados em Câmara aprova isenção de tributos para doação de medicamentos a entidades beneficentes

A Câmara dos Deputados aprovou projeto de lei que isenta de tributos federais a doação de medicamentos para os entes federativos e entidades beneficentes. O texto será enviado à sanção presidencial.

Foram aprovadas em Plenário, nesta segunda-feira (3), emendas do Senado ao Projeto de Lei 4719/20, apresentado pelo ex-deputado General Peternelli (SP).

Segundo o relator da proposta, deputado Moses Rodrigues (União-CE), as emendas melhoraram o texto saído da Câmara, em especial a definição de quais entidades poderão ser consideradas de utilidade pública.

A primeira versão aprovada do projeto previa a isenção apenas de doações feitas em benefício de entidades beneficentes certificadas por meio da Lei Complementar 187/21, de Santas Casas e da Cruz Vermelha.

Com as emendas, a administração indireta de entes federativos também será contemplada com o incentivo à doação, além de entidades consideradas de utilidade pública como:

organização social para gestão não lucrativa de serviços públicos (Lei 9.637/98);

organização da sociedade civil de interesse público de natureza não lucrativa que firme parceria com o poder público (Lei 9.790/99); e

organização da sociedade civil não lucrativa que firme parcerias de cooperação com o poder público (Lei 13.019/14).

A Câmara manteve outros trechos do texto do relator, como o prazo limite dentro do qual a indústria farmacêutica poderá doar medicamentos de, no mínimo, seis meses antes do vencimento do produto.

A intenção é evitar a incineração pela indústria farmacêutica de milhares de toneladas de remédios com, pelo menos, alguns meses de validade. “Quem ganha é a saúde do Brasil com a oportunidade de receber doações”, afirmou Rodrigues.

Durante o debate do projeto, a deputada Adriana Ventura (Novo-SP) ressaltou que o desperdício de medicamentos é algo “absurdo” em um país com tanta deficiência e gastos na área.

Prazo de validade Os governos e as entidades deverão utilizar os medicamentos dentro dos seus respectivos prazos de validade, ficando a cargo delas a responsabilidade pelo controle da validade.

Os medicamentos recebidos com a isenção poderão ser utilizados apenas para atividades assistenciais e sem fins lucrativos, proibindo-se a comercialização ou a dispensação de medicamentos que façam uso de marcas ou signos que indiquem empresas ou estabelecimentos não autorizados como indústria farmacêutica.

Tributos Os tributos envolvidos na isenção concedida são o PIS, a Cofins e o Imposto sobre Produtos Industrializados (IPI).

Comentários desativados em Repetitivo define que CDA não pode ser alterada para modificar fundamento legal do crédito tributário

A Primeira Seção do Superior Tribunal de Justiça (STJ) estabeleceu, sob o rito dos recursos repetitivos, que não é possível à Fazenda Pública, ainda que antes da prolação da sentença de embargos, substituir ou emendar a Certidão de Dívida Ativa (CDA) para incluir, complementar ou modificar o fundamento legal do crédito tributário.

Com a definição da tese jurídica no Tema 1.350, podem voltar a tramitar todos os recursos especiais e agravos em recurso especial sobre o mesmo assunto, na segunda instância ou no STJ, que estavam suspensos à espera do precedente.

Certidão é título executivo extrajudicial e garante a defesa do devedor

O relator do tema, ministro Gurgel de Faria, lembrou que a inscrição em dívida ativa tributária, conforme prevê o artigo 2º, parágrafo 3º, da Lei 6.830/1980 (Lei de Execução Fiscal – LEF), é ato administrativo vinculado e, devido à sua natureza, ato de controle administrativo da legalidade do crédito. Segundo o ministro, o termo de inscrição deverá conter necessariamente os elementos descritos no parágrafo 5º, caso contrário não será possível verificar a certeza e a liquidez da dívida.

Gurgel de Faria destacou que a CDA é produzida unilateralmente pelo credor em razão do interesse público e da sua condição de título executivo extrajudicial. Conforme explicou, o instrumento deverá conter os mesmos elementos do termo de inscrição da dívida, em atendimento ao parágrafo 6º do dispositivo.

De acordo com o relator, seguir essa estrutura é uma forma de garantir a defesa do devedor, já que a certidão servirá para iniciar a execução fiscal, nos termos do artigo 6º, parágrafos 1º e 2º, da LEF.

Deficiência na indicação do fundamento não é passível de correção pela substituição da CDA

O ministro enfatizou que a deficiência na indicação do fundamento legal na CDA demonstra falha do próprio ato de inscrição da dívida ou do lançamento que lhe deu origem. Não se trata de simples erro formal que possa ser corrigido apenas com a substituição do título executivo, explicou.

Para Gurgel de Faria, a CDA é “um espelho da inscrição do crédito”, de modo que a deficiência na indicação do fundamento legal da dívida compromete tanto o título executivo quanto a inscrição, “devendo a última ser revisada para se restabelecerem a liquidez, a certeza e a exigibilidade do crédito, não sendo suficiente a mera substituição do título executivo”.

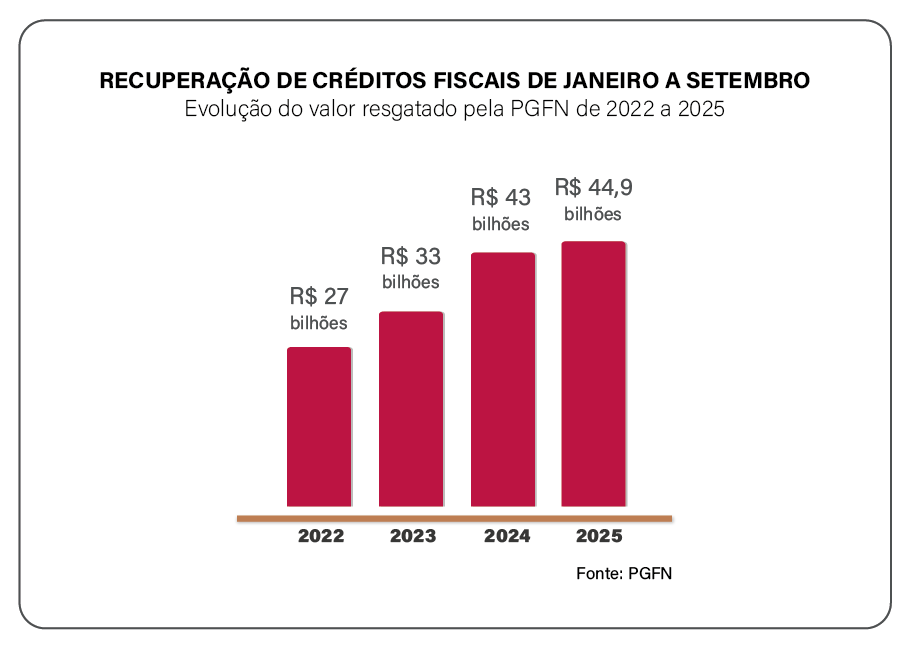

Comentários desativados em PGFN recupera R$ 44,9 bilhões de janeiro a setembro

Cerca de 51% do valor resgatado foi fruto de transação tributária

A Procuradoria-Geral da Fazenda Nacional (PGFN) recuperou, de janeiro a setembro deste ano, R$ 44,9 bilhões em créditos inscritos na dívida ativa da União. O valor é 4,4% superior ao que foi devolvido aos cofres públicos no mesmo período de 2024.

Do total recuperado em 2025, mais da metade foi fruto de transações tributárias firmadas tanto nesse exercício quanto em anos anteriores. Somente no 3º trimestre, foram celebrados 329,7 mil acordos, número que supera o trimestre anterior, quando foram realizadas mais de 255 mil negociações. Na comparação com o 3º trimestre de 2024, houve aumento de 65,71% no número de acordos. Veja detalhamento no anexo desta matéria.

Além do Programa de Transação Integral (PTI), outras medidas também contribuíram para alavancar os resultados neste ano, como a qualificação da cobrança administrativa, a customização das formas de cobrança e o investimento em tecnologia. A PGFN tem ainda fortalecido continuamente os sistemas de combate a fraudes e a investigação fiscal e unificou a defesa jurídica, com alinhamento de teses e argumentos no contencioso administrativo e judicial.

Programa de Transação Integral

Um grande aliado para manter a recuperação da dívida ativa em patamar acima de R$ 40 bilhões foi o Programa de Transação Integral. Lançado no final de 2024, o PTI é uma iniciativa que possibilita contribuintes com boa saúde financeira regularizarem seus passivos tributários de alto impacto econômico e litígios de disseminada controvérsia, por meio de negociação com a Fazenda Nacional. No 3º trimestre de 2025, foram lançados cinco novos editais de transação de teses jurídicas. São eles:

– Edital PGFN/RFB nº 52/2025: irretroatividade do conceito de “praça” previsto na Lei nº 14.395/2022, para aplicação do valor tributável mínimo (VTM) nas operações entre interdependentes, para fins de incidência do Imposto sobre Produtos Industrializados (IPI). Adesão até 28 de novembro de 2025.

– Edital PGFN/RFB nº 53/2025: Instruções Normativas RFB nº 243/2002 e nº 1.312/2012 na disciplina dos critérios de apuração do preço de transferência pelo método do Preço de Revenda menos Lucro (PRL), conforme o artigo 18 da Lei nº 9.430, de 27 de dezembro de 1996. Adesão até 28 de novembro de 2025.

– Edital PGFN/RFB nº 54/2025: incidência de IRPJ e CSLL sobre o ganho de capital na desmutualização da Bovespa e da BM&F, e incidência de Contribuição para o PIS/Pasep e Cofins na venda de ações recebidas na desmutualização da Bovespa e da BM&F. Adesão até 28 de novembro de 2025.

– Edital PGFN/RFB nº 58/2025: incidência da contribuição para os programas de PIS/Pasep e Cofins sobre valores referentes a bonificações e a descontos condicionados obtidos pelo comércio varejista das indústrias e de outros fornecedores. Adesão até 29 de dezembro de 2025.

– Edital PGFN/RFB nº 59/2025: incidência de Imposto sobre a Renda das Pessoas Físicas, de contribuição social destinada à Previdência Social e de contribuições devidas a terceiros (outras entidades e fundos), administradas pela Secretaria Especial da Receita Federal do Brasil, sobre valores auferidos em planos de opção de compra de ações oferecidos por empresas a seus empregados e diretores, pagos a título de participação nos lucros e resultados da empresa (PLR) e pagos por empregadores para programas de previdência privada complementar. Adesão até 29 de dezembro de 2025.

Também foi lançada, por meio da Portaria Conjunta PGFN/RFB nº 19, de 29 de setembro de 2025, a 2ª fase da modalidade de PRJ do PTI, que abrange créditos inscritos ou não na dívida ativa que sejam objeto de demanda judicial. A apresentação das propostas deve ser feita até 29 de dezembro de 2025.

O PTI possui duas modalidades. Uma delas, o Potencial Razoável de Recuperação do Crédito Judicializado (PRJ) incorpora o risco judicial e possibilita a devedores com boa saúde financeira negociarem transações. A outra oferece a possibilidade de acordos para teses de disseminada controvérsia no contencioso tributário.

Desde o seu lançamento, o PTI lançou oito editais para as teses jurídicas controversas e duas portarias para o PRJ. A expectativa é de que tais editais, com possibilidade de adesão até 29 de dezembro, gerem novos acordos e arrecadação efetiva no quatro trimestre de 2025.

Além dos editais do PTI, a PGFN também tem condições facilitadas para para devedores agricultores e pequenos produtores rurais regularizarem seus débitos com a União. O edital PGDAU 3/2025, que está no escopo do programa Desenrola Rural, foi prorrogado e aceita adesões até 30 de janeiro de 2026.